De wereldwijde schuld is sinds de financiële crisis in 2008 met maar liefst 50% gegroeid. Toch denkt kredietbeoordelaar Standard & Poor's (S&P) dat de gevaren minder groot zijn dan in 2008.

De schuldenlast van bedrijven, overheid en huishoudens is opgelopen tot 178 biljoen dollar. Dat komt neer op een stijging van 50% ten opzichte van 2008, zo blijkt uit cijfers van S&P Global Ratings waar CNBC over bericht.

De toename komt vooral op conto van overheden. Daar steeg de schuldenlast met maar liefst 77% tot 62,4 biljoen dollar.

Schuldenberg over brede linie gestegen

"De wereldwijde schuldenlast is vandaag zeker hoger en risicovoller dan tien jaar geleden. Huishoudens, bedrijven en overheden hebben allemaal hun schuld zien stijgen", erkent de kredietbeoordelaar.

"Maar hoewel een nieuwe kredietcrisis onvermijdelijk kan zijn, geloven we niet dat het zo erg zal worden als de wereldwijde financiële crisis van 2008-2009."

Overheden aan kop

Dat het gevaar nu minder groot is, schrijft Standard & Poor's grotendeels toe aan de aard van de schuld. De toename betreft vooral leningen van overheden van soevereine landen in plaats van de private sector, die in 2008 leidde tot de ineenstorting van de Amerikaanse woningmarkt en de ergste economische neergang sinds de Grote Depressie.

Kleiner besmettingsgevaar

Bovendien komt een groot deel van de schuldenstijging bij bedrijven ten laste van Chinese ondernemingen die geld lenen van binnenlandse instellingen. Hierdoor is de kans kleiner dat wanbetalingen in China een wereldwijde besmetting zullen veroorzaken.

S&P gelooft bovendien dat de Chinese overheid er alles aan zal doen om wijdverspreide wanbetalingen te voorkomen en ook over de benodigde middelen beschikt.

De onderstaande grafiek laat de regionale verdeling van bedrijfsschulden zien. Hierin is goed te zien dat de schuld van Chinese bedrijven fors is toegenomen sinds de crisis.

Daarnaast wordt het risico op besmetting volgens S&P beperkt door het grote vertrouwen van investeerders in de schulden in harde valuta van grote westerse overheden.

Ratingbureaus zoals S&P, Moody's en Fitch kwamen na de uitbraak van de crisis onder vuur te liggen omdat ze geen alarm hadden geslagen over de schuldopbouw.

Ook gaven de kredietbeoordelaars hoge ratings aan de als obligaties verpakte gebundelde hypotheken die in hoog tempo minder waard werden. Financiële instellingen wereldwijd kwamen daardoor in problemen en moesten voor honderden miljarden afschrijven op deze obligaties.

Nog wel verhoogde risico's

Hoewel het besmettingsgevaar nu minder groot is dan toen, ziet S&P nog wel verhoogde risico's. "Vanwege de extreem lage rentetarieven heeft het afgelopen decennium een verschuiving van beleggingsstromen naar speculatieve en niet-traditionele vastrentende producten plaatsgevonden. Deze markten zijn over het algemeen minder liquide en volatieler en kunnen vastlopen in geval van een financiële schok of paniek."

Maar er zijn ook hoopgevende signalen. Ondanks de forse stijging van de schuldenberg, is het bedrag van de hefboomfinanciering, ofwel de schuld ten opzichte van het bruto binnenlands product (bbp), minder sterk opgelopen, van 208% in juni 2008 tot 231% in juni 2018.

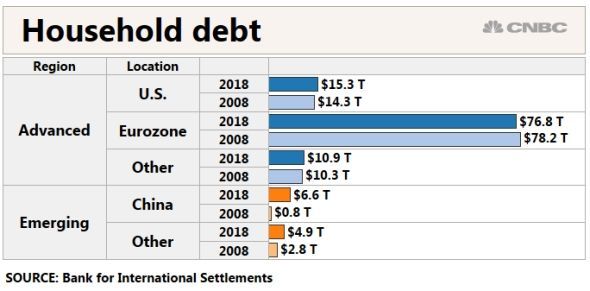

Huishoudens zijn conservatiever geworden

Daarnaast zijn huishoudens conservatiever geworden. In de VS is de schuld van huishoudens in het afgelopen decennium met iets meer dan 1 biljoen dollar gestegen tot 15,3 biljoen dollar. Dat is een toename van 7%, wat neerkomt op een groei van iets minder dan 1% per jaar.

In China daarentegen is dat niveau gestegen tot 6,6 biljoen dollar, een stijging van 716%.

De eurozone is ook terughoudend gebleven, waarbij de totale schuld in alle categorieën in de periode met slechts 4% is gestegen tot 34,7 biljoen dollar.

Zorgen over lage kwaliteit bedrijfsschulden

Er is nog wel een categorie schulden waar S&P zich zorgen over maakt: de bedrijfsschuld en dan met name de toename van de financiering van kredietnemers met een lagere kredietrating.

Wereldwijd hebben bedrijven sinds de crisis 23,8 biljoen dollar opgehaald, een stijging van 51%. De triple-B-categorie van schulden (met een bijna junkstatus) steeg in die periode met maar liefst 170%. Deze schulden van lage kwaliteit kunnen problemen veroorzaken als de bedrijven de schulden niet kunnen niet herfinancieren.

Naast het stijgende niveau van laagwaardige schulden, vormen het bedrag aan leningen verstrekt aan bedrijven met slechte kredietprofielen en een laag niveau van garanties nu 79% van de markt van 1,14 biljoen dollar.

... maar vooralsnog weinig wanbetalingen

S&P wijst er wel op dat het aantal wanbetalingen in het risicovolle deel van de markt voor bedrijfsobligaties vooralsnog laag is. Dat is te danken aan het lage rentebeleid bij centrale banken.

De Federal Reserve en andere centrale banken hebben de afgelopen jaren het beleid wel genormaliseerd, wat mogelijk extra risico's met zich meebrengt voor laagwaardige schulden.

Lees ook: 3 aandelen om te kopen voor de volgende beurscrash