De vooruitzichten voor aandelen voor volgend jaar zijn helemaal niet zo slecht. De waarderingen zijn aantrekkelijker en de tegenwind van monetaire verkrapping neemt af. Wel moeten we het in de defensieve hoek zoeken; met name dividendaandelen genieten de voorkeur.

Dat zei Vincent Juvyns, global market strategist bij J.P. Morgan Asset Management, donderdag 8 december tijdens de outlookbijeenkomst in Amsterdam.

"De meningen over volgend jaar zijn verdeeld, ook binnen J.P. Morgan zelf. Onze investeringsbank is dit keer wat somberder over de outlook, maar we zien nog wel potentieel. We willen weer meer risico nemen, maar dan wel op een defensieve manier. Wij denken dat vooral dividendaandelen kansrijk zijn."

Consumentenbestedingen verrassend sterk

"We zien een serieuze vertraging van de groei van de wereldeconomie, naar 2,5 tot 3%. De energiecrisis kost huishoudens koopkracht, maar daar zien we eigenlijk nog maar weinig van. Consumentenbestedingen blijven verrassend sterk, er wordt volop gekocht en de restaurants zitten vol. In het vierde kwartaal verwachten we wel een lichte krimp."

Milde recessie in Europa

Europa loopt het meeste gevaar op een recessie, stelt Juvyns. "Maar dan wel een milde recessie, niet meer dan dat. Europa loopt gevaar omdat de energieafhankelijkheid hoog is, en vanwege de hoge schuldgraad. We zijn hier gewoon in een kwetsbare positie."

"Qua energie lijkt het worst case scenario voor deze winter gelukkig uitgesloten. We importeren meer LNG en doen ook een beroep op de VS en Noorwegen voor olie. Misschien komen er volgende winter problemen, maar vooralsnog is daar geen sprake meer van."

Volgend jaar forse daling inflatie

"Wij verdedigden transitory inflation, dus tijdelijke inflatie. Daar blijven we bij. Volgend jaar gaat de inflatie fors afnemen, ook in Europa. Naar onze verwachting komen we eind 2023 uit op zo’n 3%. Dat neemt niet weg dat de omstandigheden nog wel even pijnlijk zullen blijven, zeker voor bedrijven."

De expert noemt een paar argumenten waarom we volgend jaar de inflatie zullen zien dalen. "De verdere opening van China heeft negatieve en positieve gevolgen, maar feit is dat de prijzen voor containervervoer serieus zijn teruggevallen. Dat draagt zeker bij. Daarnaast zijn er de milieunormen in Europa en de beprijzing van CO2; dit type begrenzingen drukt ook op de prijzen."

Maar Juvyns wijst ook op e-commcerce in brede zin; dankzij internet hebben klanten informatievoordeel ten opzichte van verkopers, waardoor de prijzen niet kunstmatig hoog gehouden kunnen. En we doen sinds de pandemie meer bijeenkomsten op afstand, met minder reizen en hotelovernachtingen als gevolg. Ook dat werkt deflatoir.

Ergste achter de rug

J.P. Morgan voorziet dan ook dat de tegenwind van monetaire verkrapping volgend jaar zal afnemen. "The Great Tightening is not over yet, maar het ergste is achter de rug. De Federal Reserve is erin geslaagd om de rente zonder al te veel problemen te verhogen. Wie had een soft landing verwacht voor de VS?", vraagt Juvyns zich af.

"We verwachten geen financiële crisis zoals in 2008. De balansen van banken in zowel de VS als Europa zijn veel sterker, in de meeste gevallen zo goed als verdubbeld. Ons financiele systeem is er niet zo erg aan toe als toen."

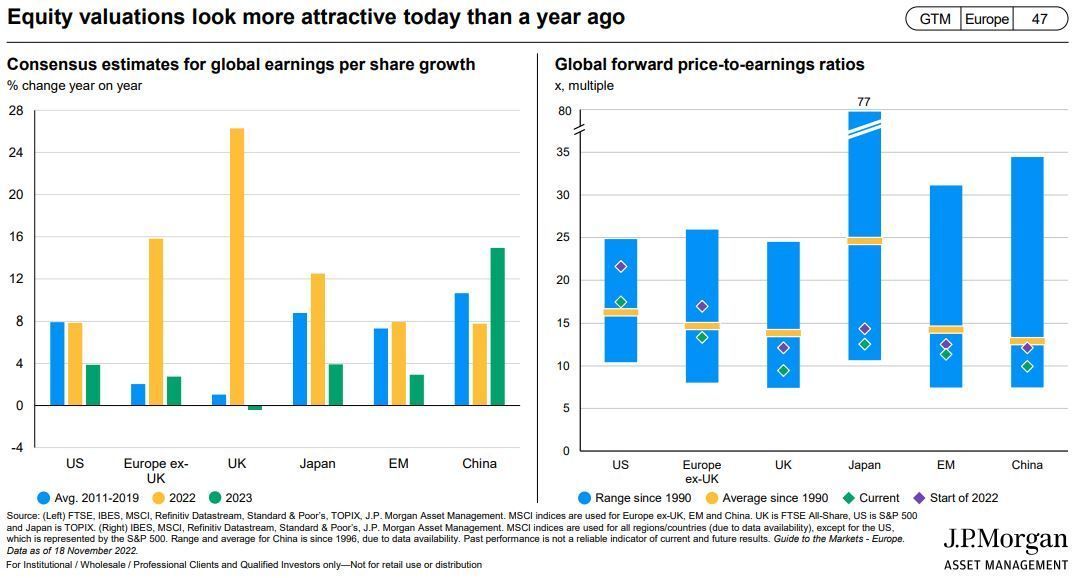

Aandelen nu aantrekkelijker gewaardeerd

Obligaties zijn weer aantrekkelijk, maar vlak ook aandelen niet uit, is de boodschap. Vooral de waarderingen zijn attractief. Voor de VS betaalden we eerder nog 22 keer de winst, nu is dat nog maar zo’n 16 à 17 keer (zie ook de afbeelding hierboven).

"We gaan wel uit van een krimp van de winsten volgend jaar, in zo goed als alle regio’s. We zijn vooral op zoek naar bestendige beleggingen, dus dividendaandelen. Die zijn meestal defensief en dalen dus minder hard."

Zie ook: Beleggen in climate tech: hier liggen de kansen

Healtcare, climate change en agritech

En waar liggen dan precies de kansen? Healthcare, climate change en agritech zijn de gebieden die met name interessant zijn. Hieronder ter inspiratie een overzicht van de bedrijven in deze sectoren.

Lees ook: Goldman Sachs: inflatie daalt volgend jaar signifcant

Lucia Rodenburg is redacteur bij Belegger.nl/Beursduivel.be en IEX.nl. De informatie in deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen.