De AEX-index is met een fraaie dagwinst van 1,4% het weekend in gegaan, en dat is voor een groot deel te danken aan ASMI, ASML en - indirect- het Amerikaanse Alphabet. Een tegenvallende Amerikaanse PCE-inflatie kon de stemming niet drukken.

Vier bedrijven kwamen met cijfers en deze zijn wisselend ontvangen. Signify (-11,3%) kreeg er ongenadig van langs en trok daarmee de AMX in de min. Ook IMCD (-4,9%) leed een gevoelig verlies. Basic-Fit hield het verlies beperkt tot 1%. Alleen Corbion (+3,5%) kreeg beleggers op de banken.

De AEX kan ook terugkijken op een prachtige beursweek, waarin de index met 2,6% opliep. De Midkap daarentegen moest per saldo 0,8% prijsgeven.

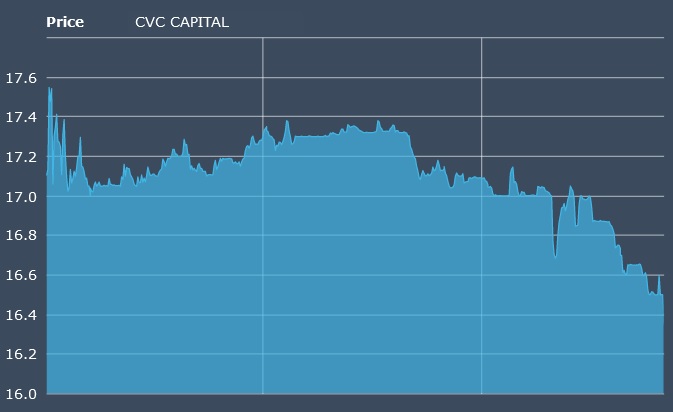

Beursgang CVC uit het boekje

Beursplein 5 maakte zich vanmorgen op voor de grootste beursgang in jaren: van private equityhuis CVC Capital Partners, dat onder andere belangen heeft in parfumerieketen Douglas en theemerk Lipton. De vlag hing uit en de tickertape aan de gevel van het beursgebouw heette de beursnieuweling welkom.

Maar op het balkon was het oorverdovend stil. Niemand van CVC had had de moeite genomen om van Groot-Brittannië naar Amsterdam af te reizen voor een ferme slag op de gong, een stuk taart en een glas champagne.

Dat betekent niet dat er geen reden was om een toost uit te brengen. Het aandeel schoot direct als een raket omhoog en aan het eind van de dag resteert een fraaie koerswinst van bijna 17%. Het bedrijf heeft een beurswaarde van een slordige €14 miljard en daarmee kan het zich meten met bedrijven als ABN Amro en KPN, zo rekent Pieter Kort, content director van IEX, voor in de IEX Beleggerspodcast.

Sinds vandaag mag u ook meedoen, want particuliere beleggers stonden bij de IPO buiten spel. Een aandeel CVC biedt u de mogelijkheid om indirect te beleggen in private equity, al kunt u dat natuurlijk ook doen via partijen als HAL en Sofina of zelfs rechtstreeks - zij het aanzienlijk minder gespreid - via crowdfunding. Of CVC een interessant aandeel is, kunt u lezen in deze analyse van Martin Crum.

Groot pak slaag Signify

Aanzienlijk minder feestelijk verliep de dag voor Signify. De omzet van de spin-off van Philips daalde in Q1 met 12,5% op jaarbasis en dat was een stuk harder dan analisten hadden verwacht. In de Amerikaanse zakelijke markt ging het goed, maar in China en Europa draait de economie minder goed en daar heeft het lichtbedrijf last van. "Loopt het dividendrendement van Signify gevaar door zwakke jaarstart?", vraagt analist Martin Crum zich af.

... en IMCD

IMCD was een van de weinige dalers in de AEX-index en ook dat was te wijten aan een teleurstellende kwartaalrapportage. Vooral de winstmarge viel volgens Teun Verhagen rauw op het dak. "Voorlopig lijkt er nog geen zicht op herstel", schrijft hij enigszins gedesillusioneerd.

Addertje onder het gras bij Basic-Fit

Ook de koers van Basic-Fit stond vandaag onder druk. De koers daalde met 1%, waarmee het verlies YTD uitkomt op ruim 26%. De trading update van de uitbater van sportscholen was min of meer in lijn met de verwachting, al zat er volgens analist Martin Crum nog wel een addertje onder het gras.

PCE-inflatie doet rentehoop wegsmelten

Hét macrocijfer van de dag - en misschien ook wel de week - was de zogeheten PCE-inflatie. Dit is het belangrijkste inflatiecijfer waar de Federal Reserve op let bij het vaststellen van de rente. De Fed wil graag dat dit cijfer 'duurzaam' richting de gewenste 2% beweegt, maar dat bleek vandaag geenszins het geval. De PCE-kerninflatie (dat wil zeggen zonder de prijzen van voedingsmiddelen en energie) kwam uit op 2,8% op jaarbasis, evenveel als in februari. Dit is een domper: er was gerekend en gehoopt op een afkoeling naar 2,7% YoY.

De 'gewone' PCE-inflatie, waar energie en voedingsmiddelen wél bij inbegrepen zijn, kwam uit op 2,7%, terwijl 2,6% was verwacht. Het cijfer op maandbasis was wél in de prik: 0,3%, hetzelfde niveau als in februari. Maar dus geen daling.

1 mei en 12 juni kunnen we volgens de markt afschrijven als mogelijke data waarop de federal funds rate omlaag kan. Maar nu lijkt ook juli een stuk minder zeker: de kans dat de rente op zijn retour gaat, wordt volgens de CME Fed Fundwatch-tool ingeprijsd op 36,5%. De hoop is nu gevestigd op september (met een kans van 61,4%).

Het moet er dan wel van komen, want rond de Amerikaanse presidentsverkiezingen probeert de Fed doorgaans een neutrale houding aan te nemen, om de uitslag niet te beïnvloeden.

Tech trekt Wall Street omhoog

Toch lijken beleggers inmiddels immuun voor dit soort tegenvallers, want ondanks de 'sticky' inflatie kleuren de koersenborden op Wall Street donkergroen. Sterke kwartaalcijfers van enkele techbedrijven doen de hoop op een nieuwe techrally opvlammen. We hebben het dan vooral over Alphabet, dat gisteravond de boeken opende.

De techreus zag de advertentie-inkomsten afgelopen kwartaal opveren en overhandigde winst- en omzetcijfers die beter waren dan verwacht. Het ziet er zelfs zo goed uit dat het bedrijf voor het eerst dividend gaat uitkeren. Ook gaat Alphabet voor nog eens $70 miljard aan eigen aandelen inkopen. Beleggers reageren euforisch en zetten het aandeel met bijna dubbele cijfers in de plus.

"Het sentiment rond Alphabet lijkt te keren", schrijft Hildo Laman. "Een tijd lang werd dit bedrijf gezien als een verliezer op het gebied van AI, terwijl het daar toch een van de vooroplopende spelers is, en Google zou het afleggen tegen ChatGPT, waardoor de advertentie-inkomsten fors zouden dalen. Dit beeld lijkt nu te kenteren, mede door goede resultaten." Wat dat betekent voor het koersdoel en het advies, leest u hier.

De koersexplosie van 30% voor Snap is nóg indrukwekkender. Niet alleen slonk het verlies, ook kwam het social-mediabedrijf met een zonnige outlook en dat smaakte beleggers duidelijk naar meer. Ook Microsoft kwam donderdagavond met cijfers die beter waren dan verwacht, maar beleggers reageerden iets minder uitbundig: de koers staat 2,5% hoger. Intel (-8,4%) daarentegen stelt ronduit teleur. Beleggers hadden gehoopt dat het bedrijf meer zou profiteren van de opmars van AI.

De kwartaalcijfers die vandaag wereldkundig zijn gemaakt, worden vooralsnog wisselend ontvangen. De resultaten van Exxon Mobil (-2,9%) en Chevron (-0,4%) stonden afgelopen kwartaal onder druk en dat heeft zijn weerslag op de koers. Ook AbbVie (-4,3%) weet belegger niet te overtuigen. Maar Colgate-Palmolive (+1%) wordt beloond voor een outlookverhoging.

Wat is uw favoriete aandeel? Laat uw stem horen!

De beursmaand is bijna ten einde, dus het is weer tijd voor een nieuwe meting van het Nationaal Beleggerssentiment. Van welk aandeel in de AEX voorziet u de beste prestaties? En van welk aandeel de slechtste? Hoe denkt u dat de AEX in mei zal presteren? Hoe gaat u om met prijsdalingen? En gelooft u in de beurswijsheid 'Sell in May...'? Laat uw stem horen. Wij zullen de uitslag volgende week met u delen.

De brede markt

- De AEX sloot 1,4% hoger op 882,63 punten. Daarmee zitten we in de voorhoede. De CAC (+0,9%), Bel20 (+0,4%) en FTSE 100 (+0,7%) zijn iets minder hard gestegen, maar tegen de Duitsers (+1,5%) kunnen we niet op.

- De 'paniekbarometer', de CBOE VIX-index (een graadmeter van volatiliteit), daalt naar 15,18.

- Wall Street koerst als volgt: Dow Jones +0,5%, S&P500 +1,2% en Nasdaq zelfs +2,2%.

- De euro staat wat onder druk en noteert 1,0695 dollar.

- De Nederlandse tienjaarsrente noteert 2,82% en dat is 7 basispunten hoger dan een week geleden. De Amerikaanse tienjaars doet 4,67% en ook dat is 5 basispunten meer dan vorige week.

- De goudprijs staat fractioneel hoger op $2.333,95 per troy ounce. Op weekbasis is de prijs met 2,4% gedaald.

- De bitcoin wint 0,5% en noteert $64.303, iets hoger dan voor de halving afgelopen weekend.

- De olieprijzen staan 0,1 tot 0,2% in de plus. Een vat Brent-olie kost nu $88,11 en voor een vat WTI moet u $83,88 neertellen.

Verder op het Damrak

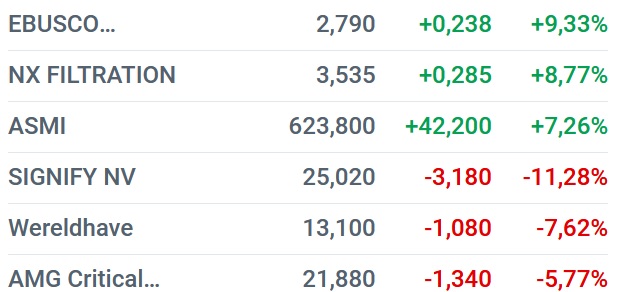

Ebusco heeft de wind in de zeilen, maar Signify is uit de gratie.

- Besi (-4,1%) wordt afgestraft van enkele koersdoelverlagingen.

- ASMI werd juist gefêteerd op enkele koersdoelverhogingen en eindigde 7,3% hoger.

- Adyen (+2%) herstelt iets van het koersverlies van gisteren.

- AkzoNobel (+1,4%) is door Goldman Sachs van de verkooplijst gehaald en werd getrakteerd op twee adviesverhogingen.

- ABN Amro (-4,2%) ging €0,89 ex-dividend. Hiervoor gecorrigeerd sloot het aandeel hoger.

- AMG kreeg een koersdoelverlaging van ING om de oren en sloot 5,8% lager.

Opvallende stijgers en dalers

Bij de grootste stijgers en dalers van afgelopen week vinden we veel bedrijven die met cijfers kwamen. De gele trui gaat naar ASMI, dat de beurswaarde met zo'n 19% zag stijgen na cijfers. Branchegenoot ASML kreeg er 4,6% bij. Prosus (+10,8%) lijkt te profiteren van de forse koerswinst van de Chinese deelneming Tencent. Unilever opende gisteren de boeken en won op weekbasis 8,5%.

Adyen (-15,7%) zal deze beursweek het liefst willen vergeten. Het aandeel kreeg donderdag een stevige tik na cijfers. Het herstelletje van vandaag is een doekje voor het bloeden. Ook AkzoNobel (-5,3%), IMCD (-6,3%), Randstad (-3,6%) en Besi (-2,3%) moesten het bezuren nadat ze de cijfers hadden overhandigd.

Just Eat Takeaway, vorige week nog een double digit daler na cijfers, voert deze week het rijtje stijgers aan (+4,6%). Het vandaag cijferende Signify (-11,8%) sluit de rij. Allfunds (-8,6%) volgt op gepaste afstand, ondanks de sterke jaarstart die het Spaanse fintechbedrijf deze week bekendmaakte.

In de AScX maakt Vivoryon gekke bokkensprongen sinds de studie naar een Alzheimermedicijn is mislukt. Deze week schoot de koers met 76% omhoog. Is hier sprake van een herstel of een dead cat bounce?

In de grondstoffensector valt vooral de stijging van de aardgasprijs (+13,6%) op. Dat de geopolitieke spanningen wat naar de achtergrond zijn verdwenen en de beurzen de weg naar boven hebben gevonden is slecht nieuws voor de goudprijs (-2,3%) en de zilverprijs (-5,1%).

Beleggersdag: 4 CEO's en een hoofdeconoom

Na Hein Schumacher (CEO Unilever), Mike Kuehnel (CEO Flow Traders) en Alexander van der Lof (CEO TKH) hebben nóg twee topsprekers hun komst naar de IEX Beleggersdag toegezegd. Niemand minder dan David Knibbe, topman van NN Group, en Ester Barendregt, hoofdeconoom van Rabobank, zullen het podium betreden. Daarnaast zullen de beste beleggingsexperts u voorzien van veel achtergrondinformatie en kooptips, zodat u betere beleggingsbeslissingen kunt nemen.

Locatie: Theater Spant in Bussum

Datum: vrijdag 28 juni

Presentatie: Jort Kelder

Bestel snel uw kaarten en profiteer nog van een aantrekkelijke vroegboekkorting!

Meer weten? Bestel hier uw tickets

Adviezen: Besi op de pijnbank

De drie chippers zijn bij diverse banken door de wasstraat gegaan. Dat resulteerde voor ASML en ASMI in koersdoelverhogingen, maar Besi lag op de pijnbank. AkzoNobel en Umicore worden getrakteerd op een koersdoelverhoging:

- ASML: naar €824 van €680 en houden - KBC Securities

- ASMI: naar €575 van € 530 en houden - Barclays

- ASMI: naar €720 van € 600 en kopen - Citi Research

- Besi: naar €120 van €140 en houden - Berenberg

- Besi: naar €138,20 van €163,90 en houden - UBS

- AMG: naar €30 van €32 en kopen - ING

- Heineken: naar €100 van €90 en kopen - Evercore Partners

- Unilever: naar 4.558 pence van 4.505 pence en houden - Goldman Sachs

- RELX: naar 4.200 pence van 4.150 pence en kopen - JPMorgan

- KPN: naar €4,60 van €4,40 en kopen - JPMorgan

- AkzoNobel: naar €69 van €56 en houden - HSBC

- AkzoNobel: naar €70 van €63 en advies omhoog van verkopen naar houden - Goldman Sachs

- Umicore: naar €25,50 van €26 en advies opgetrokken van verkopen naar houden - ABN Amro Oddo

Agenda maandag: Philips en 6 aandelen ex-dividend

Vrijdag is Philips aan de beurt om de boeken over het afgelopen kwartaal te openen. Vorig jaar keek het zorgtechnologieconcern nog aan tegen een verlies van €665 miljoen, maar volgens analisten die een bijdrage leverden aan de bedrijfsconsensus, heeft Philips dit nu weten om te bouwen in een winst van naar schatting €64 miljoen. De marge is naar verwachting iets verbeterd van 8,6% vorig jaar naar 8,7%. Maar de omzet is volgens analisten ietsje gedaald naar €4,15 miljard (tegen €4,17 miljard een jaar eerder).

Afgelopen week meldde Jefferies dat Philips een waarschuwing had gekregen van de Amerikaanse medische waakhond FDA over kwaliteitsproblemen bij CT-scansystemen made in China. Het is het zoveelste issue van dit bedrijf dat ook nog steeds kampt met de nasleep van problemen met slaapapneu-apparatuur. Maar beleggers lijken er hun schouders over op te halen.

Ook het in Nederland gevestigde chipconcern NXP, met een notering aan de Nasdaq, staat op de rol. Maar op deze cijfers moet u wachten tot Wall Street is gesloten. De macro-economische agenda is niet heel spannend, behalve wellicht de Duitse inflatie en het Europese consumentenvertrouwen.

Verder gaan maar liefst zes aandelen dividend.

Hierbij de agenda voor maandag:

- 06:30 uur: NL producentenvertrouwen april

- 07:00 uur: Philips, cijfers eerste kwartaal

- 07:00 uur: Recticel, cijfers eerste kwartaal

- 07:30 uur: Fra, economische groei eerste kwartaal (voorlopig)

- 08:45 uur: Fra, inflatie april (voorlopig

- 09:00 uur: Fugro €0,40 ex-dividend

- 09:00 uur: Besi €2,15 ex-dividend

- 09:00 uur: AkzoNobel €1,54-ex-dividend

- 09:00 uur: CTP €0,275 ex=dividend

- 09:00 uur: Vastned €1,28 ex-dividend

- 09:00 uur: Heineken €1,04 ex-dividend

- 11:00 uur: Eurozone, consumentenvertrouwen april (definitief)

- 14:00 uur: Dui, inflatie april (voorlopig)

- 22:00 uur: NXP, cijfers eerste kwartaal

Highlights rest van de week: rentebesluit Fed, VS banenrapport...

Ook de rest van de week zult u zich niet vervelen. Woensdag neemt de Federal Reserve een rentebesluit. Dat het federal funds rate ongemoeid blijft, is welhaast zeker, maar zoals altijd zullen beleggers vooral op zoek zijn naar hints over het moment waarop de rente dan wél omlaag kan. Er is een dikke kans dat het over de zomer heen wordt getild.

Veel hangt ook af van het Amerikaanse banenrapport van volgende week vrijdag. Een aanhoudend krappe arbeidsmarkt en opwaartse loonontwikkeling zal de Fed ruimte geven om nog even op de handen te blijven zitten tot de inflatie écht in de buurt komt van de gewenste 2%. Maar vertoont de arbeidsmarkt barstjes, dan zou het zomaar kunnen zijn dat de Fed binnen enkele maanden alsnog een eerste renteverlaging doorvoert.

Andere belangrijke macro-economische cijfers zijn het BBP van de EU en Duitsland over eerste kwartaal, het 'grote' Amerikaanse consumentenvertrouwen (dinsdag), het banenrapport loonstrookjesverwerker ADP, de inkoopmanagersindexen industrie Japan, China en VS (woensdag), de Europese inkoopmanagersindexen voor de industrie (donderdag) en last but not least het Amerikaanse banenrapport (vrijdag).

Het is wel een kortere beursweek dan normaal, want woensdag is de beurs hier gesloten vanwege de Dag van de Arbeid. In China trekken ze hiervoor zelfs drie dagen uit.

... en opnieuw heel veel cijfers

Uiteraard gaat ook het cijferseizoen nog gewoon door. In Nederland staan de cijfers op de rol van:

- Air France-KLM, Arcadis, Van Lanschot Kempen, PB Holding (dinsdag voorbeurs)

- Wolters Kluwer (woensdag)

- Shell, ING, RELX, ArcelorMittal, DSM Firmenich, BAM, ForFarmers, Aedifica (donderdag voorbeurs), UMG (om 18 uur), Galapagos (om 22 uur)

- Aperam en Brunel (vrijdag)

In het buitenland kijken we onder andere uit naar de cijfers van Amazon en Apple:

- Samsung, Adidas, Volkswagen, Lufthansa (dinsdag voorbeurs), 3M, Coca-Cola, Eli Lilly (na de lunch), Amazon, Super Micro Computer (na sluiting Wall Street)

- GlaxoSmithKline, Kraft Heinz, Mastercard, Pfizer, Yum Brands (woensdag na de lunch), DoorDash (na sluiting Wall Street)

- HelloFresh, (donderdag voorbeurs), ConocoPhillips, DuPont (na de lunch), Apple (na sluiting Wall Street)

- CreditAgricole, Bpost en Ontex (vrijdag voorbeurs)

Ik wens u een fijne avond en alvast een gezellig weekend!