In een eerste bijdrage werden de nieuwe begrotingsrichtlijnen vanuit Europa toegelicht, net als de landen waarop dat voornamelijk een impact zal hebben op middellange termijn. Tegelijkertijd werd er een blik geworpen op de politieke impact en de welvaartsstaat.

Vooral dat laatste verdient aandacht omdat er wat misverstanden bestaan, onder meer dat een uitgebreide welvaartsstaat (overheidsbeslag als percentage van het BBP) een onhoudbaar schuldentraject met zich mee zou brengen. België komt dan in het vizier, maar ook andere landen binnen de EU.

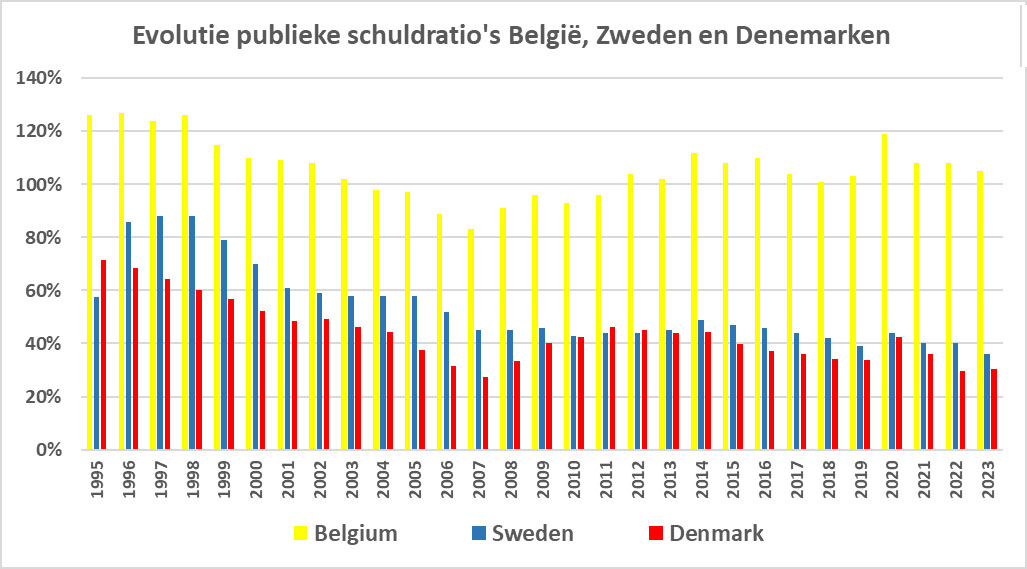

Nochtans zijn er ook voorbeelden te vinden van landen waar dat niet hoeft te leiden tot sociale afbraak, denk maar aan Zweden en Denemarken.

De Scandinavische welvaartsstaat in transformatie – historische achtergrond

Het Scandinavisch of Zweeds (Deens) model heeft vrijwel altijd de reputatie gehad van links of te sociaal tot zelfs communistisch te zijn. Vandaag geldt dat echter niet langer en heeft de regio een zeer mooi parcours afgelegd, zonder wezenlijk afbreuk te doen aan het sociaal contract tussen de overheid en de burgers.

De grote trendbreuk vond omstreeks midden jaren 90 plaats toen de regio werd getroffen door een omvangrijke bancaire en vastgoedcrisis. Tot 2008 was deze regionale crisis trouwens relatief gezien de zwaarste financiële crisis tot op datum, na 1929 en de aansluitende Grote Depressie.

Ook toen katapulteerden de schuldratio’s van 40% naar meer dan 80%, wat politici ertoe noopte om even in de denktank te gaan. Het uitgangspunt toen was: hoe kunnen we het overheidsbestel herorganiseren op een fiscaal gezonde manier zonder afbreuk te doen aan onze sociale taken en met voldoende bewegingsruimte? Een greep uit de vele herstructureringsmaatregelen:

- De staat en zijn onderdanen hebben rechten en plichten. In sommige gevallen is dat te allen tijde van toepassing, in andere niet. Dus de rechten en plichten worden strikter gedefinieerd om misbruik te beperken. Voornamelijk in de sociale zekerheid en op de arbeidsmarkt heeft dat in beide landen implicaties gehad (bijvoorbeeld voor de werkloosheid op lange termijn).

- De financiering van bepaalde toekomstige uitgaven moet realistisch opgebouwd worden zonder de toekomst te hypothekeren. De Scandinavische pensioenhervorming voor zowel ambtenaren als werknemers en zelfstandigen in de privésector is daar een zeer goed voorbeeld van: een gelijk minimaal basispensioen voor iedereen na een volledige carrière, aangevuld met een aanzienlijke tweede pijler gefinancierd door de staat (ambtenaren) of werkgevers, eventueel aangevuld door fiscaalvriendelijk pensioensparen (derde pijler, privé). Je mag zelf het verloop van je loopbaan bepalen in tijd en intensiteit (deeltijds/voltijds); die beslissing zal echter ook doorwegen in de omvang van je uiteindelijk wettelijk pensioen (proportioneel).

- Ook de staat en de totale fiscaliteit hebben beperkingen en limieten.

Dat laatste is zeker van toepassing in Zweden, waar men zo ver is gegaan om dat institutioneel te verankeren in de grondwet.

De Zweedse begroting is een proces dat een volledige economische cyclus beslaat (recessie, heropleving, hoogconjunctuur, recessie). Die cyclus beslaat gemiddeld 7 à 8 jaar, maar essentieel is dat dat proces langer is dan de politieke cyclus van gemiddeld 4 jaar. De begrotingscyclus moet ook sluitend zijn over 7 à 8 jaar, ongeacht welke politieke formatie aan de macht is.

Het institutioneel kader schrijft tevens voor dat het begrotingsparcours op regelmatige tijdstippen geëvalueerd wordt door Financiën, professoren en mensen uit de privésector en indien nodig wordt bijgestuurd door complementaire maatregelen (Chili hanteert een analoge werkwijze). In een notendop geeft dat dus overschotten tijdens de vette jaren en tekorten in magere jaren, maar aan het einde van de rit is de rekening sluitend.

Evaluatie na 30 jaar – Resultaten ‘at the end of the day’

- Er is de afgelopen 30 jaar heel wat ten goede gebeurd in Scandinavië , zonder afbreuk te doen aan de rol van de welvaartsstaat. Er is fundamenteel nagedacht over de rol van elke speler in de maatschappij en tegelijkertijd werd de financiering voor volgende generaties verzekerd. Het systeem heeft zijn robuustheid bewezen in 2008 en 2020, kritieke momenten waar men zich trouwens geen zorgen hoefde te maken dat de schuldratio met 8 of 10% toenam. Er is en er zal fiscale bewegingsruimte zijn bij eventuele toekomstige ‘accidents de parcours’. Zij realiseren dit zonder de opgelegde fetisj van een schuldrationorm van 60%.

- België heeft voor 1999 inspanningen verricht in de aanloop naar de euro met Dehaene I en II en heeft even geteerd op de betere economische dynamiek tijdens Verhofstadt II (2004-2008). Een kenmerkend element daarbij is dat sinds 1995 eigenlijk quasi geen enkele essentiële structurele hervorming is doorgevoerd. Verder was het ook kenmerkend dat in 2007 – in volle economische heropleving en met beter dan verwachte groeicijfers – de Belgische begroting toch nog bijsturing nodig had (met eenmalige maatregelen uiteraard). Als lezer mag u zelf besluiten wie tijd gewonnen heeft en wie kostbare tijd verloren heeft, en tevens wie nu vermijdbare, maar pijnlijke beslissingen zal moeten nemen.

Iedere maand de meest recente financiële inzichten in uw inbox? Schrijf u in op de newsletter van Nagelmackers voor regelmatige deskundige updates.

Christofer Govaerts is Chief Economist & Investment Strategist bij Bank Nagelmackers. Deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen.