De Amerikaanse econoom en politicus Larry Summers vergeleek Japan ooit met een bejaardenhuis, Europa met een museum en China met een gevangenis. Hij wilde daarmee de superioriteit aangeven van Amerikaanse beleggingen.

Brian Chingono van vermogensbeheerder Verdad is het daar slechts ten dele mee eens. China is inderdaad een moeilijke markt, maar Japan en Europa hebben op het gebied van waarde-aandelen grote voordelen ten opzichte van de VS. Dat schrijft hij in zijn blog More Bang for Your Buck: Europe offers higher profitability among firms trading at deep discounts.

Winstgevendheid

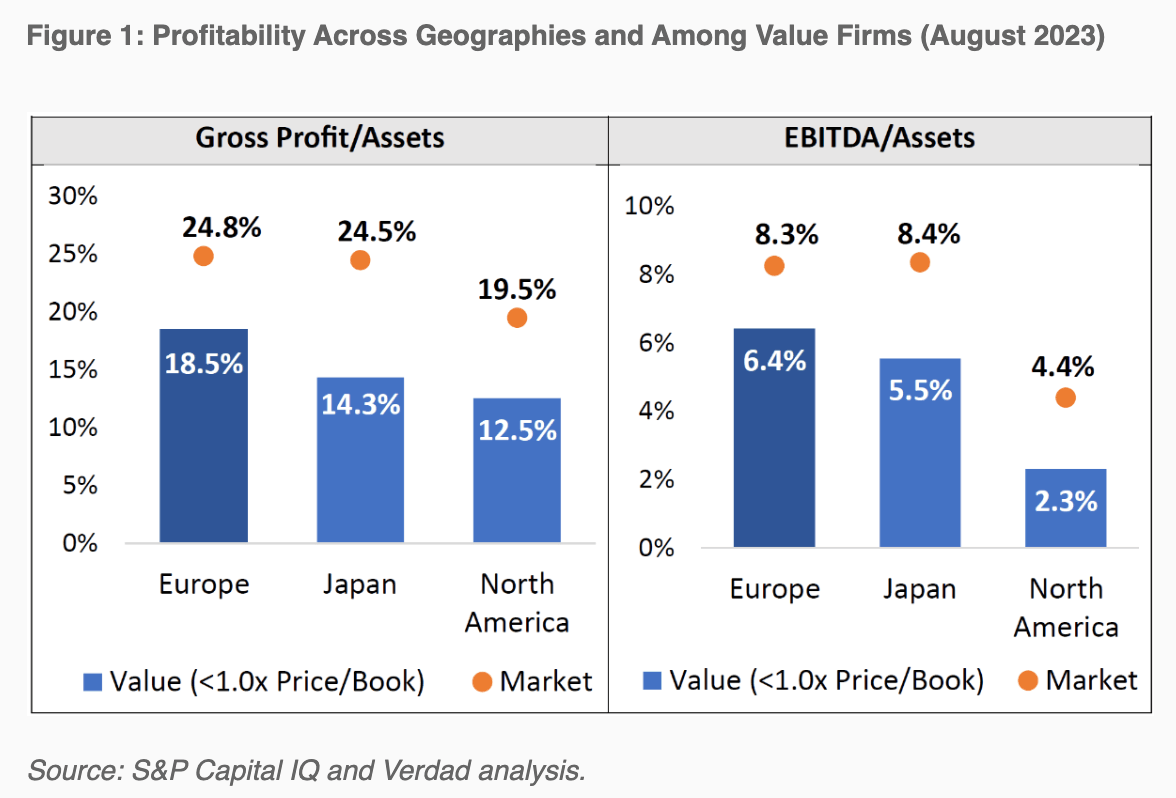

Het meest onder de indruk is Chingono van de winstgevendheid van Europese valuebedrijven. Zowel op het gebied van de bruto- als nettowinst zitten Europese valuebedrijven boven branchegenoten uit de VS. Aangezien de koersen in Europa lager liggen, heeft een belegger in Europa altijd meer waar voor zijn geld.

Chingono komt uit op een bruto winstmarge van 18,5% (bruto winst/eigen vermogen) voor Europese bedrijven. Dat is 1,5 keer zoveel dan in de VS waar deze marge op 12,5% uitkomt.

Voor het Europese netto rendement op eigen vermogen (ebitda/eigen vermogen) komt Chingono uit op 6,4%, wat bijna 3 keer zoveel is dan in de VS waar deze ratio ongeveer 2,3% bedraagt.

Waarde versus groei

Nog even terug naar het verschil tussen value- en groeibedrijven. Volgens Chingono zijn er twee manieren voor een actieve vermogensbeheerder om de markt te verslaan.

Ten eerste kan hij aandelen kopen waarvan de toekomstige cashflow goed in te schatten valt, maar niet op waarde wordt geschat door de markt. Bij deze aandelen is sprake van een discount. Hoe groter de discount, des te gunstiger is het om in deze aandelen te beleggen voor de lange termijn. De term lange termijn is belangrijk om te vermelden, omdat de geschiedenis heeft uitgewezen dat discounts soms jaren kunnen aanhouden.

Daarnaast zijn er de groeiaandelen. Dat zijn aandelen die een actieve vermogensbeheerder koopt tegen de marktprijs in de hoop dat de analistenverwachtingen te laag zijn. Er zijn altijd fases op de beurs waarin dit soort groeiaandelen populairder zijn dan waardeaandelen, waardoor discounts ontstaan.

Contrair

Chingono vindt dat als contrair belegger geen ramp. Hij denkt dat de markt als geheel nu te optimistisch is over de vooruitzichten van groeiaandelen, wat kansen biedt bij value-aandelen.

Aangezien er ook nog een algemene onderwaardering is van Europese en Japanse aandelen, zijn daar de volgens hem de beste koopjes te vinden.

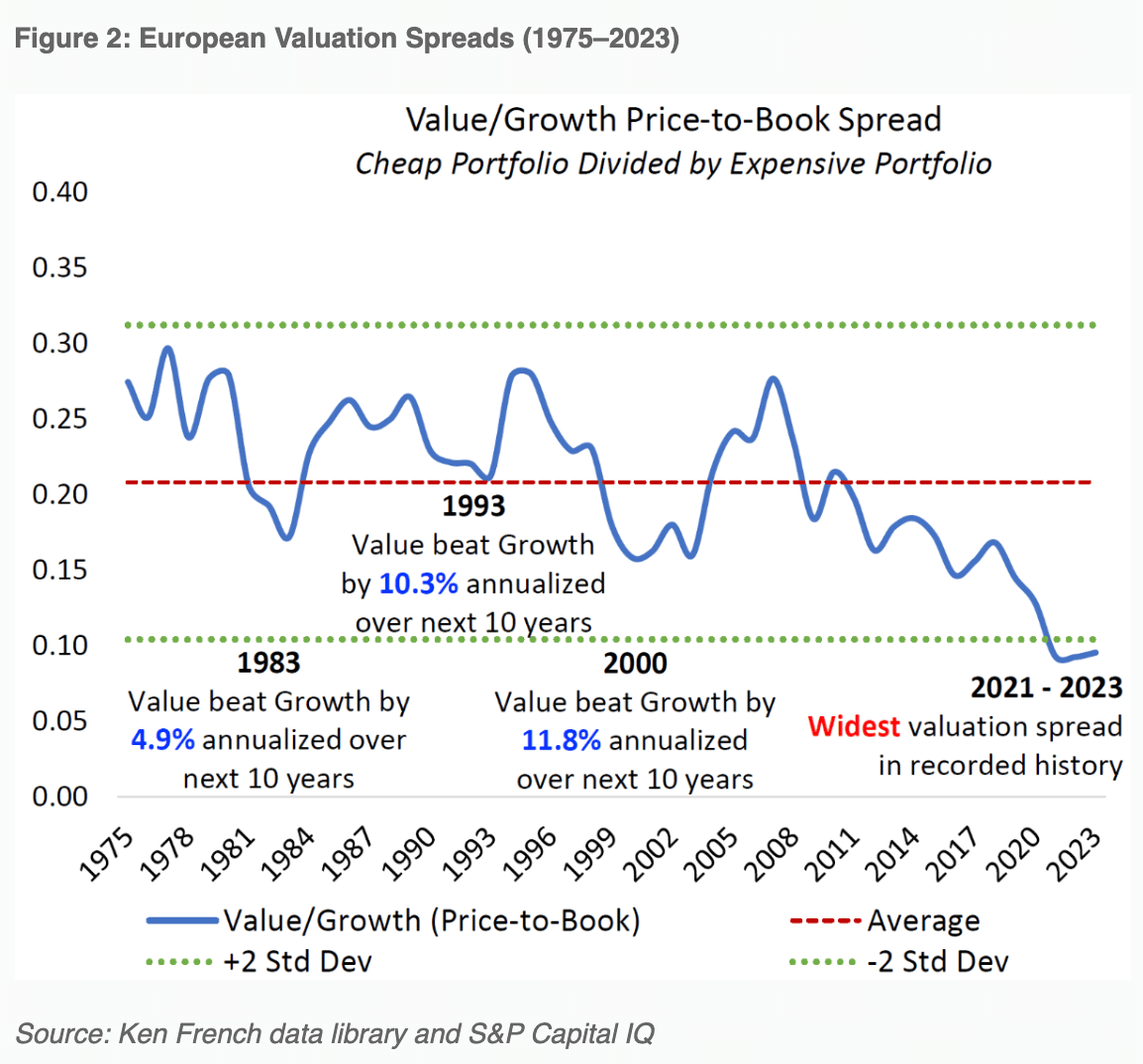

Amerikaanse aandelen noteren volgens Chingono tegen een koers van 3,9 keer de boekwaarde (price-to-book). In Europa is dat slechts 1,9x de boekwaarde en in Japan zelfs maar 1,4x.

Als vervolgens op basis van data van S&P Capital IQ ook nog het valuedeel wordt uitgefilterd dan resteert voor de Europese markt een price-to-book van 0,8x de boekwaarde - en dat terwijl de fundamentals van Europese value-bedrijven sinds corona flink zijn verbeterd.

Volgens Chingono is de spread in Europa tussen value- en groeiaandelen zelfs nog nooit zo groot geweest. Daarom concludeert hij:"We believe Europe’s cheap and profitable stocks offer an attractive place to earn more bang for your buck."

Aan de andere kant

De Redactie van IEXProfs bestaat uit verschillende journalisten. De informatie in dit artikel is niet bedoeld als professioneel beleggingsadvies, of als aanbeveling tot het doen van bepaalde beleggingen. .