BGF European Special Situations richt zich in de eerste plaats op Europese groeiaandelen en hanteert een consequente, gedegen strategie voor aandelenselectie. Maar af en toe een speculatief uitstapje zorgt voor nog meer rendement.

BGF European Special Situations in het kort

- Morningstar Analyst Rating: Silver

- Morningstar Rating: ****

- Beheerteam: Positive

- Fondshuis: Neutral

- Beleggingsproces: Positive

- Rendement: Positive

- Kosten: Neutral

De aandelenmarkten zijn onderhevig aan onrust die op en neer gaat met de Amerikaanse verkiezingspolls, nu de datum van de Amerikaanse presidentsverkiezingen snel naderbij komt. Afgelopen dagen nam de nervositeit weer sterk toe nadat de FBI bekendmaakte opnieuw e-mailverkeer waarbij Hillary Clinton betrokken was, te onderzoeken. Prompt liep Donald Trump zijn achterstand in de peilingen in. Dat leidde niet alleen op de Amerikaanse beurzen, maar ook op de Europese markten tot plotse schommelingen.

De Europese beurzen voelen dus ook de invloed van de verkiezing die de wereld in zijn greep houdt. Daarom bekijken we deze week, net als vorige week, een Europees aandelenfonds: BGF European Special Situations. En dat fonds blijft indruk maken, stelt Morningstar-analist Muna Abu-Habsa.

Het proces wordt bepaald door het team onder leiding van Michael Constantis en is gericht op onderzoek. Het rigoureuze aandelenselectieproces wordt aangevuld door de overwegingen van het team over de globale risico's. Door dit proces hebben de verschillende mandaten heel wat aandelen met elkaar gemeen en houden ze er vergelijkbare top-down- en/of sectorale posities op na.

Maar Constantis heeft een voorkeur voor op groei gerichte aandelen en belegt het liefst in bedrijven met een bovengemiddelde winst- of omzetgroei in verhouding tot de brede markt. Ook houdt hij bij de positionering van de portefeuille rekening met de huidige macro-economische en marktomgeving. Hoewel de fondsbeheerder zich concentreert op bedrijven aan de top van de marktkapitalisatieschaal, maakt hij ook uitstapjes naar de meer speculatieve hapjes beneden op de ladder.

Dit betekent dat het fonds volatiele rendementen kan opleveren, hoewel de flexibiliteit van de beheerder in verschillende marktcycli tot dusver gunstig was. Constantis heeft het fonds prijzenswaardig bestuurd tijdens zeer verschillende marktklimaten en heeft beleggers tijdens zijn beheer tot nu toe uitmuntende voor risico gecorrigeerde rendement geboden.

Analist Abu-Habsa ziet heil in de aanpak van Constantis, en de consequente aanpak van het fonds betekent dat het voor beleggers een heldere rol kan spelen binnen hun portefeuille. Het fonds behoudt zijn Morningstar Analyst Rating Silver.

Beheerteam

Michael Constantis trad in 2005 als analist in dienst bij het bedrijf, en nam in 2007 de leiding van het fonds over. Dit is zijn eerste functie als portefeuillebeheerder, maar hij maakt deel uit van een breder team voor Europese aandelen onder leiding van Nigel Bolton, die tot medio 2009 tevens de medebeheerder van het fonds was (na Boltons terugtreden in juli 2009 werden alle bevoegdheden overgedragen aan Constantis).

Boltons uitgebreide ervaring is een goede gids geweest, en wij beschouwen Constantis als een getalenteerd beheerder. Bovendien heeft de komst van Nigel Bolton en zijn team van SWIP begin 2008 het Europese aanbod van de groep naar onze mening versterkt. Bolton had bij SWIP een sterk team ontwikkeld en een indrukwekkende track-record opgebouwd. Na zijn aantreden bij BlackRock stroomlijnde hij het onderzoeksproces en richtte hij een gespecialiseerde researchpool op.

Tegenwoordig verricht een klein aantal analisten onderzoek, waarbij de beheerders de verantwoordelijkheid voor de analyses mede dragen. Alle beheerders in Boltons team zijn zowel beheerder als analist en worden ondersteund door gespecialiseerde analisten. Constantis leidt samen met Andres Zoellinger het 'infrastructuursegment', dat informatietechnologie, telecommunicatie, media, vastgoed en nutsbedrijven en nog twee analisten omvat.

Fondshuis

BlackRock is een succesverhaal. Door overnames en een slimme bedrijfsvoering is dit voormalige onderdeel van private equity-onderneming Blackstone nu 's werelds grootste vermogensbeheerder, die eind 2015 zo'n 4,6 biljoen dollar beheerde. Door de omvang en complexiteit komt de rating van dit fondshuis echter niet hoger dan Neutral. BlackRock is een diverse en invloedrijke beleggingskolos, die actief is in verschillende stijlen, strategieën, regio's en vehikels. Een gezamenlijk technologieplatform en andere structuren verbinden de diverse beleggingsteams.

BlackRock bestaat sinds 2009 in de huidige vorm en ontwikkelt zich nog steeds. Het verloop onder de beheerders is hoger dan het gemiddelde van de top 20-fondsgroepen in de VS. De actieve strategieën leveren gemengde resultaten. Bijna de helft van de wereldwijd verkochte BlackRock-fondsen met een Morningstar Analyst Rating scoort qua prestaties Neutral of Negative.

Beheerders beleggen meer in hun eigen fondsen, maar dit kan beter, kosten zijn verlaagd maar deze zijn op zijn best nog gemiddeld. Bovendien moest BlackRock in de VS een schikking van 12 miljoen dollar treffen vanwege belangenverstrengeling van een voormalige beheerder. Het bedrijf moet verplichtingen aan bestaande klanten in evenwicht houden met het streven naar een hoger beheerd volume. Wel de grootste maar nog niet de beste.

Proces

Michael Constantis' voorkeur voor groeiaandelen blijkt uit de portefeuille. Hij selecteert voornamelijk bottom-up aandelen voor de relatief geconcentreerde portefeuille van 40-60 aandelen. Hij zoekt naar bedrijven met een winstgroei die duidelijk boven die van de markt ligt, een bovengemiddelde omzetgroei en een waardering die erop wijst dat de markt de toekomstige groei niet juist waardeert. Hij wordt hierbij ondersteund door zijn collega's in het team voor Europese aandelen, die allemaal sectorspecialist zijn, inclusief voormalig medebeheerder Nigel Bolton.

Constantis richt zich minder op de waardering; dit blijkt uit de koers/winstverhouding in de portefeuille, die gewoonlijk hoger ligt dan de norm in zijn Morningstar-categorie. Hij maakt zich ook weinig zorgen over de portefeuillepositionering ten opzichte van de MSCI Europe Index omdat de sectorallocatie grotendeels voortvloeit uit de aandelenselectie. Hij behoudt wel een holistische visie op de portefeuille om ongewilde accenten, tegen de door het team gedeelde macrovisie te voorkomen. Hij koopt aandelen doorgaans op een 1-3-jaars tijdhorizon, maar controleert zijn posities regelmatig als er relevant nieuws is of er zich andere aantrekkelijk kansen voordoen. Het valutarisico in de portefeuille wordt niet ingedekt.

Prestaties

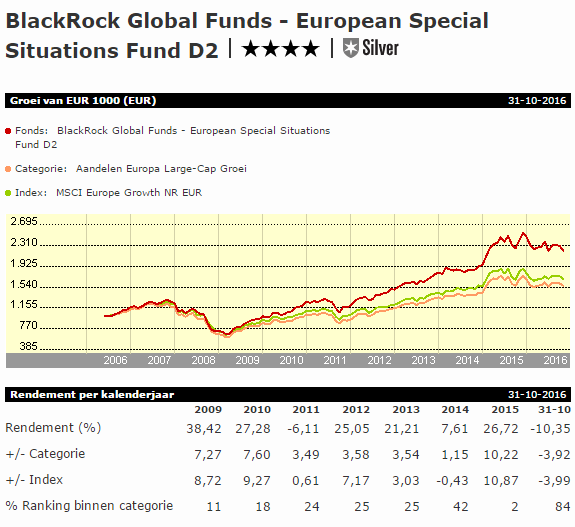

Michael Constantis heeft dit fonds in de negen jaar dat hij het beheert uitstekend geleid. Sinds hij in april 2007 het roer overnam, leverde hij 6,7% op jaarbasis, waarmee hij het gemiddelde van de categorie en de MSCI Europe Index elk jaar (tot 31 juli 2016) met respectievelijk 3,1 en 4,9 procentpunten voorbleef. Hij presteerde ook aanzienlijk beter dan de beperktere MSCI Europe Growth Index.

Dat hij voornamelijk belegt in de grootste groeigerichte Europese bedrijven brengt risico's met zich mee. De hoge groeiverwachtingen zitten vaak in de koersen verwerkt en als deze niet worden gerealiseerd, kan de koers kelderen. Constantis heeft dit risico tot nu toe uitstekend beheerd. De upside- en downside-captureratio's van het fonds in verschillende perioden wijzen erop dat de beheerder in dalende markten kapitaalbescherming bood en stijgende markten beter wist te benutten dan de rest van de categorie.

Tot nu toe leverde het fonds in 2016 een negatief absoluut rendement (in EUR) en verloor het 6,71% vergeleken met een verlies van respectievelijk 3,8% en 4% voor het gemiddelde van de categorie en de MSCI Europe Index. De aandelenselectie had deze periode een sterke negatieve invloed. Lloyds, Banca Popolare di Milano en Intesa daalden met dubbele cijfers. Posities binnen cyclische consumentenproducten en technologie drukten het rendement ook.

>>> Bekijk voor meer informatie de Morningstar Fondsentool <<<

Robert van den Oever is Research Editor bij Morningstar Benelux