De obligatiemarkt kende aan het einde van 2016 een plotse trendbreuk. De rendementen schoten omhoog en beleggers keerden zich af. Alle reden dus om een obligatiefonds toe te lichten waar Morningstar overtuiging op heeft.

Pimco GIS Euro Bond Fund in het kort:

- Morningstar Analyst Rating: Bronze

- Morningstar Rating: *****

- Beheerteam: Positive

- Fondshuis: Neutral

- Beleggingsproces: Positive

- Rendement: Positive

- Kosten: Negative

Aan het einde van 2016 keerde de obligatiemarkt ineens. Door plots stijgende rendementen werden ze duur en keerden beleggers ze de rug toe, met uitstroom tot gevolg. Dat betekende een breuk met de trend die we tot dan toe in 2016 hadden gezien: hoge instroom, ondanks lage rendementen, omdat beleggers aandelenfondsen ontvluchtten.

Oorzaak voor het kantelpunt was de verkiezing van Donald Trump tot 45e president van de Verenigde Staten. Zijn inauguratie staat op de agenda voor 20 januari aanstaande. Zijn uitverkiezing zal leiden tot merkbare beleidswijzigingen, zo ontstond het gevoel in de markt, en dat had zijn weerslag op de obligatiemarkt. Vanwege het plotseling gewijzigde obligatieklimaat kijken we deze week naar een obligatiefonds: Pimco GIS Euro Bond Fund.

Bij dit fonds tekent Morningstar-analist Shannon Kirwin direct aan dat het hoge kosten kent in vergelijking met categoriegenoten, maar het beheerteam heeft bewezen dat het die kosten op de lange termijn kan overwinnen met zijn strategie.

Beleggingsfonds met bovengemiddeld rendement

Het team staat sinds oktober 2014 onder leiding van Andrew Balls, na het vertrek van Bill Gross. Hoofdbeheerder Balls krijgt bij dit fonds hulp van medebeheerders Lorenzo Pagani en Andrew Bosomworth. Vooralsnog heeft dit trio bovengemiddelde rendementen behaald, maar het is nog te vroeg om te oordelen over hun samenwerking op lange termijn.

De strategie blijft dezelfde als destijds onder Gross en bouwt voort op de talrijke prestatiefactoren die in het verleden succesvol zijn gebleken. Het team beheert het fonds actief: duration, positie op de rentecurve, positie in bedrijfs- en overheidsobligaties en spreiding over landen en sectoren. Er wordt echter niet alleen belegd in obligaties in euro, maar ook in obligaties van opkomende markten, ABS's, valuta's, en er wordt flink gebruikgemaakt van derivaten.

Er geldt een maximale tracking error van 3% tegenover de Citi Euro Broad Investment-Grade Bond-index (nog steeds hoog voor een obligatiefonds), en een brede diversificatie betekent dat afzonderlijke posities de prestaties niet buitensporig kunnen beïnvloeden. Af en toe hebben beleggingen in risicovolle marktsegmenten geleid tot een bovengemiddelde volatiliteit.

De beheerders weten echter handig gebruik te maken van een waaier van prestatiehefbomen, concludeert analist Kirwin, en daardoor kan het fonds rekenen op een rendementsprofiel dat categoriegenoten en benchmark, zelfs gecorrigeerd voor risico's, het nakijken geeft. Gezien de expertise van de beheerders, maar ook de risico's en de buitensporige kosten van de strategie, handhaaft Kirwin de Bronze-rating van het fonds.

Beheerteam

Andrew Balls beheert dit fonds sinds februari 2009. Sinds hij in begin 2014 gepromoveerd werd tot deputy CIO heeft hij echter een grotere verantwoordelijkheid. In het kader van de reorganisatie na het vertrek van Bill Gross werd Balls in oktober 2014 CIO voor Global Fixed Income, met de leiding over alle teams voor portefeuillebeheer en handel van de groep in Europa en Azië. Ook verving hij Scott Mather als hoofdbeheerder van PIMCO Global Bond.

Hoewel Balls goed vertrouwd is met internationale obligaties – hij is sinds 2011 medebeheerder van Pimco Global Advantage – is zijn werklast door dit nieuwe mandaat wel toegenomen. Pimco heeft volgens ons dan ook een goede beslissing genomen om voor dit fonds van obligaties in euro ook twee medebeheerders aan te stellen, maar op langere termijn zullen ze zich nog moeten bewijzen.

Lorenzo Pagani heeft voor zover wij weten geen ervaring met een vergelijkbare strategie. Andrew Bosomworth beheert sinds februari 2009 een fonds van kortlopende obligaties in euro, waarvan de institutionele aandelenklasse zijn categorie heeft overtroffen op voor risico gecorrigeeerde basis (de kosten van de aandelenklasse zijn in lijn met de mediaan voor aandelenklassen voor particulieren). Over een langere periode moet dit trio zijn doeltreffendheid nog bewijzen, maar we hebben alvast vertrouwen in de globale kwaliteit van het team.

Fondshuis

Pimco is veel beter uit een moeilijk 2014 gekomen dan velen dachten. De beleggingsteams- en processen zijn grotendeels intact gebleven onder groep-CIO Dan Ivascyn. De zware uitstroom heeft niets afgedaan aan de prestatie van de meest betroffen fondsen. Het beleggingsproces blijft evolueren maar het team blijft diepgaand, ervaren, en goed uitgerust.

Toch heeft de uitstroom de winstgevendheid van Pimco geremd, wat tot meer besparingen kan leiden. Moederbedrijf Allianz blijft begrip opbrengen maar als de uitstroom aanhoudt, kan Pimco het moeilijk krijgen om talent aan boord te houden.

Ook op andere fronten lopen de trends uiteen. Of het huis met zijn alternative business en zijn vernieuwde aandelenstrategie kan slagen (beide cruciaal voor verdere groei) blijft de vraag. De beheerders beleggen meer in de door hen beheerde fondsen maar Pimco loopt hierin nog niet voorop in de markt hierin geen marktleider. Dat de raad van bestuur extra onafhankelijke leden telt, is positief, maar ze moeten nog bewijzen dat ze in het belang van de fondshouders zullen handelen.

De vergoedingen liggen rond het gemiddelde maar zijn nog steeds hoog voor sommige niet-institutionele aandelenklassen. De vooruitgang van Pimco is bemoedigend, maar het is cruciaal hoe goed het de komende jaren de beleggingsstrategieën en de plannen voor business development zal uitvoeren. Deze onzekerheid blijft aan de basis liggen van de score Neutral voor de pijler Fondshuis.

Proces

Het fonds heeft als benchmark de Citi Euro Broad Investment-Grade Bond-index, maar wijkt daar in zijn positionering regelmatig aanzienlijk vanaf. Net als de andere strategieën van de groep wordt de top-downpositionering van dit fonds ingegeven door de economische en marktprognoses die op het jaarlijkse Secular Forum, het driemaandelijkse Cyclical Forum en de vergaderingen van het Global Investment Committee van PIMCO worden gepresenteerd.

Het team beheert het fonds actief: duration, positie op de rentecurve, spreiding over bedrijfs- en overheidsobligaties en posities in specifieke landen en sectoren. Posities in hoogrentende emittenten zijn beperkt tot 10 procent van de activa. De beheerders beleggen overigens niet alleen in obligaties in euro, maar bijvoorbeeld ook in obligaties van opkomende markten, ABS's en valuta's. Ook maken ze uitgebreid gebruik van derivaten en nemen ze vaak aanzienlijke durationposities in landen buiten de eurozone.

Deze bijkomende prestatiehefbomen houden voor beleggers aanzienlijke risico's in, maar hoofdbeheerder Andrew Balls heeft bewezen er op lange termijn vakkundig mee om te kunnen gaan. De tracking error van het fonds, de maatstaf voor zijn afwijking van de benchmark, wordt doorgaans beperkt tot maximaal 3 procent (nog steeds hoog voor een obligatiefonds).

Prestaties

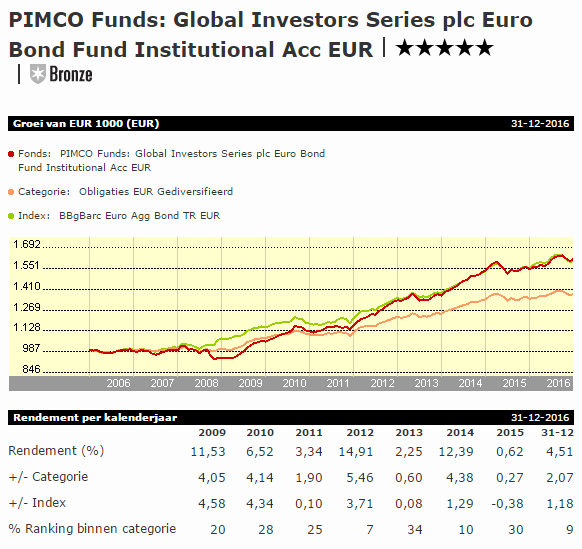

Onder leiding van Andrew Balls, van februari 2009 tot eind november 2016, behoort het fonds met een rendement op jaarbasis van 6,93 procent tot het bovenste deciel van de Morningstar-categorie Obligaties EUR Gediversifieerd. In tegenstelling tot tal van sectorgenoten wist het ook zijn benchmark te overtreffen (5,10 procent). Het fonds dwaalt dikwijls af naar obligaties en valuta's die niet in de benchmark zijn opgenomen, en daardoor is het volatieler dan zijn doorsnee rivaal. Dat wordt ruimschoots gecompenseerd door een Sharpe-ratio en een Morningstar Risk-Adjusted Return in het bovenste deciel van de categorie.

Ook op lange termijn presteert het fonds uitstekend, vooral dankzij de nauwkeurige macro-economische standpunten die tot uiting komen in hun sectorale en geografische posities. In 2011 kon het fonds dankzij zijn belang van wel 80 procent in bedrijfsobligaties van hoge kwaliteit vrijwel zonder kleerscheuren ontsnappen aan de eurozonecrisis, en in 2012 had het zijn spectaculaire prestaties te danken aan een goed getimede belegging in Spaanse en Italiaanse overheidsobligaties.

Hoewel de korte durationpositie van het fonds in de VS en de overweging in valuta's van opkomende markten in 2015 een belemmering vormden, haalde het fonds zijn achterstand in 2016 in door die valutaposities te handhaven, door hoogrentende MBS's te ruilen voor staatsobligaties en af en toe een positie te nemen in Amerikaanse en Britse staatsobligaties.

Kosten

De lopende kosten voor de rebatevrije aandelenklasse die van toepassing is voor Nederlandse particuliere beleggers, bedragen 0,46%. Analist Kirwin is negatief over de kostencomponent, maar daarbij baseert hij zich op de internationaal gebruikelijke, rebatehoudende aandelenklasse die 0,81% lopende kosten kent. En die kosten liggen beduidend hoger dan categoriegenoten. Daarbij merkt Kirwin op dat Pimco gezien zijn omvangrijke schaalgrootte meer zou kunnen doen om beleggers te laten profiteren van de schaalvoordelen.

>>> Bekijk voor meer informatie de Morningstar Fondsentool <<<

Robert van den Oever is Research Editor bij Morningstar Benelux